Inwentaryzacja środków trwałych i wyposażenia prowadzona tradycyjnie trwa długo i jest uciążliwa z uwagi na trudności w zidentyfikowaniu i spisaniu majątku. Co możesz zrobić, aby stała się szybka, dokładna i skuteczna?

Jak zrobić inwentaryzację krok po kroku?

Na początku ustal główne założenia inwentaryzacji, czyli:

co i jak spisywać;

jak opisywać majątek;

jak opisywać i oznaczać lokalizacje, miejsca magazynowania, przechowywania;

jak nadawać numery inwentarzowe;

sposób oznakowania, rodzaje i treść etykiet.

Następnie zaplanuj skład osobowy i czynności, które należy wykonać.

określ harmonogram.

opracuj regulamin.

wyznacz Kierownika Inwentaryzacji oraz Kierownika Spisu.

ustal skład komisji inwentaryzacyjnej lub zespołów inwentaryzacyjnych.

Przeprowadź właściwą inwentaryzację – spis z natury – na którą złożą się następujące etapy:

identyfikacja obiektów, określenie ich parametrów i stanu technicznego,

wydruk i naklejenie etykiet z kodami kreskowymi,

wybranie lub skanowanie kodu miejsca użytkowania i osoby odpowiedzialnej,

Obowiązek przeprowadzania inwentaryzacji wynika z Ustawy o Rachunkowości (art. 4 ust. 3). Zgodnie z przepisem rachunkowość jednostki obejmuje także okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów.

Celem inwentaryzacji środków trwałych i wyposażenia jest przede wszystkim ustalenie rzeczywistego stanu środków trwałych, wyposażenia, materiałów, określenie majątku przeznaczonego do likwidacji, a także rozliczenie osób materialnie odpowiedzialnych.

Ważne terminy

Co 4 lata – wszystkie środki trwałe organizacji.

Co 2 lata -towary handlowe, materiały, półfabrykaty i wyroby gotowe.

Co roku, nie wcześniej niż 3 miesiące przed zakończeniem roku obrotowego i nie później niż do 15 dnia pierwszego miesiąca nowego roku rachunkowego – inwentaryzacja wszystkich aktywów.

Na ostatni dzień roku obrotowego – materiały i towary produkowane wytwory, aktywa pieniężne.

Jak przeprowadzić inwentaryzację nawet 90% szybciej?

Dzięki zastosowaniu oprogramowania Szybka Inwentaryzacja oraz specjalnych etykiet kodów kreskowych lub etykiet zbliżeniowych RFID, zaoszczędzisz nawet 90% cennego czasu poświęcanego na działania związane z inwentaryzacją.

Spis z natury przeprowadzany tradycyjną metodą jest mozolnym i długim procesem. Niewiele instytucji stać na oddelegowanie pracowników do tej żmudnej pracy na kilka tygodni, aby mogli:

przygotować arkusze spisu z natury,

poradzić sobie z nieczytelnym numerem inwentarzowym,

wpisać go do arkusza spisu z natury,

cierpliwie i bezbłędnie zidentyfikować różnice inwentaryzacyjne,

zaksięgować niedobory, nadwyżki i zmiany miejsc użytkowania.

Jakie korzyści zapewni Ci Szybka Inwentaryzacja?

Inwentaryzacja wyposażeniaprzy pomocy kodów kreskowych jest wielokrotnie tańsza od inwentaryzacji wykonanej metodą ręczną. Jeszcze mniej czasu pochłania inwentaryzacja czytnikiem RFID.

Nawet 10 razy skrócisz jej czas – spis 1000 pozycji będzie możliwy w przeciągu jednego dnia roboczego.

Mniej pracy oznacza zmniejszenie koszów i nieodrywanie pracowników od ich ważnych obowiązków.

Bez pomyłek – błędy są kosztowne, a skanowanie kodu kreskowego lub RFID wyeliminuje je.

Zabezpieczenie majątku firmy trwałymi i czytelnymi etykietami.

Poniżej pokazujemy jak przy pomocy kodów kreskowych lub znaczników RFID spis z natury można przeprowadzić sprawnie i wygodnie.

Inwentaryzacja mobilna – trzy podstawowe elementy

Oprogramowanie Szybka Inwentaryzacja

Samoprzylepne etykiety inwentaryzacyjne

Mobilny kolektor danych do spisu z natury

Zestaw do wykonania inwentaryzacji powinien zawierać:

drukarkę kodów kreskowych,

trwałe samoprzylepne etykiety foliowe,

program do drukowania etykiet,

inwentaryzator – skaner kodów kreskowych lub kolektor danych (terminal mobilny),

wydanie przez kierownika jednostki zarządzenia w sprawie przeprowadzenia inwentaryzacji.

Jak przeprowadzić inwentaryzację środków trwałych? Kluczowe czynności inwentaryzacyjne.

1

Oznaczenie środków trwałych i wyposażenia

Gdy przeprowadzana jest inwentaryzacja środków trwałych i wyposażenia, kluczowe jest trwałe oznakowanie majątku. Tak trwałe, aby dany przedmiot lub wyposażenie oznakować tylko raz na cały okres jego eksploatacji, bez konieczności powtarzania tej czynności.

Tylko taki sposób znakowania umożliwi Ci przeprowadzenie szybkiej inwentaryzacji oraz pozwoli uniknąć ponownego drukowania i naklejania etykietek inwentaryzacyjnych, które w międzyczasie odkleiły się lub wyblakły.

Papierowe etykiety inwentaryzacyjne oraz drukarka laserowa nie nadają się do trwałego oznakowania majątku.

Prawidłowe i trwałe oznakowanie majątku możesz osiągnąć tylko poprzez:

oznakowanie majątku kodem kreskowym wydrukowanym na trwałej etykiecie foliowej, albo

zastosowanie etykiet lub tagów z chipami zbliżeniowymi RFID. Przeczytaj więcej o inwentaryzacji RFID.

2

Spis z natury za pomocą mobilnego inwentaryzatora

Przeprowadzenie spisu za pomocą urządzenia mobilnego nie tylko przyspiesza cały proces inwentaryzacji, ale minimalizuje również ryzyko pomyłki. W efekcie otrzymasz należycie wypełniony elektroniczny arkusz spisu z natury.

3

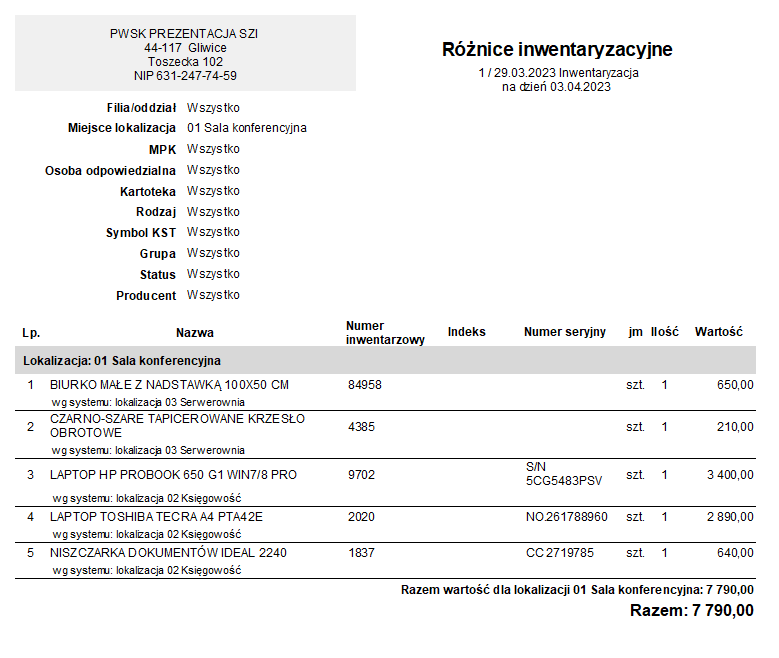

Wydruk różnic inwentaryzacyjnych

Na zakończenie inwentaryzacji otrzymasz wydruk różnic inwentaryzacyjnych.

4

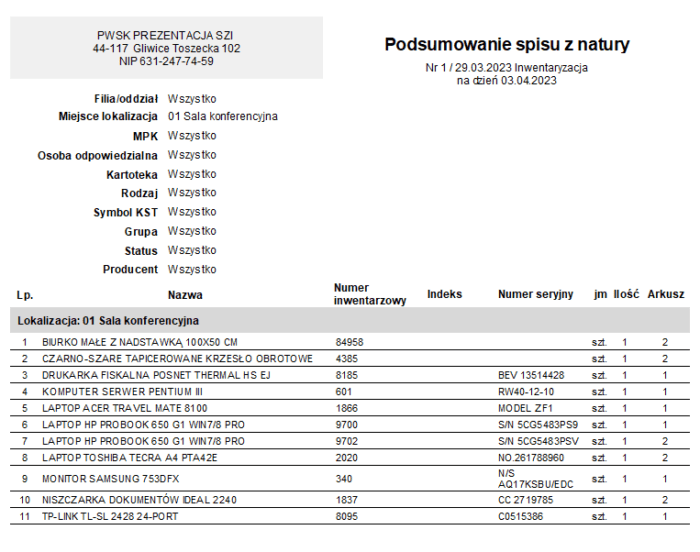

Wydruk stanu majątku po inwentaryzacji

Na koniec otrzymasz dokument wynikowy: wydruk stanu majątku po inwentaryzacji. Zawiera on spis wszystkich zlokalizowanych środków trwałych i wyposażenia. Dzięki temu kolejna inwentaryzacja przebiegnie sprawnie, bez opóźnień i niepotrzebnego marnowania papieru.

Zobacz jak zrobić inwentaryzację oraz jak działa szybki spis z natury kodem kreskowym i chipami RFID